三级片电影 跌成狗的阿里巴巴被低估了吗?

(原标题:跌成狗的阿里巴巴被低估了吗?)三级片电影

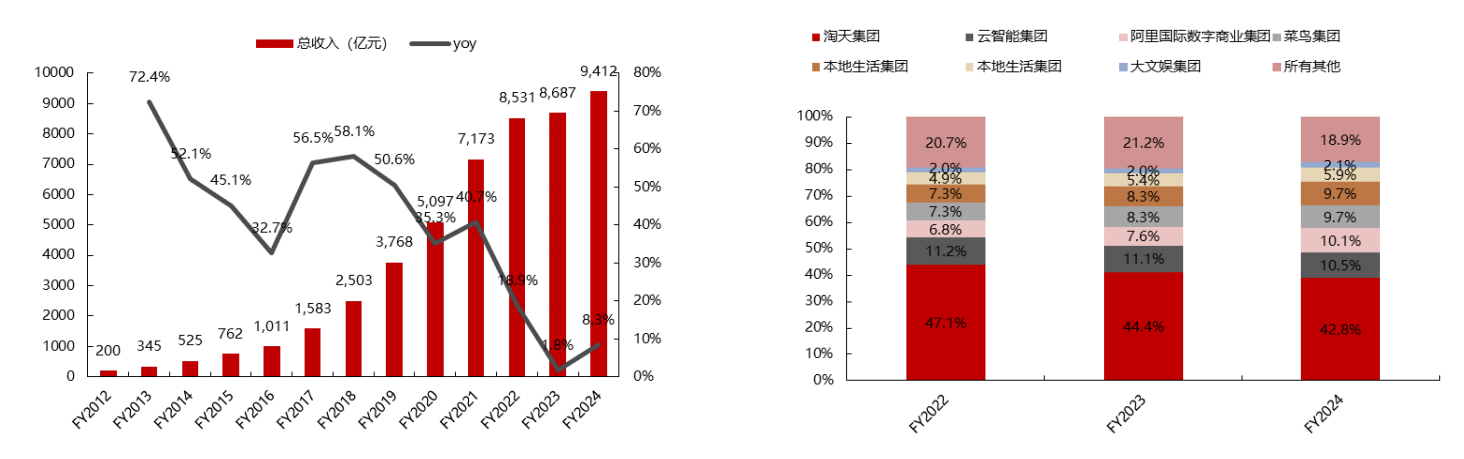

“让世界莫得难作念的生意”的阿里巴巴,其电商份额从2015年80%附近降至现时的40%附近,份额腰斩;在2022年濒临反操纵罚金、平台经济整改甚至投资缩水严重,事迹大幅下降;股价亦然“中丐股”中发达垫底甚至芒格几度折戟,投资者对阿里的畴昔十分悲不雅。

与之相背的是,最近巴伦周刊公布了它眼中2025年最值得购买的10只股票,其中就有阿里巴巴,合计如果低迷的中国股市在2025年运转回暖,那么阿里巴巴有高涨50%的空间。

也曾明后的阿里,何如走着走着就“旬日并出”了呢?阿里到底是估值罗网,照旧只是濒临短期逆境,但永恒无忧?

本篇我来拆解分析一下阿里的业务和利润,以过火他几个影响估值的进击身分。

一、阿里的业务和利润拆解分析

阿里的河山广,业务如下图所示。关于创业者而言,能作念出阿里河山中的一个来,就十分告捷了,况且阿里集皆了这样多条神龙。

1.1、较稳的基本盘—淘天集团

淘天集团等于淘宝、天猫(天猫超市、天猫国外)、1688和闲鱼。

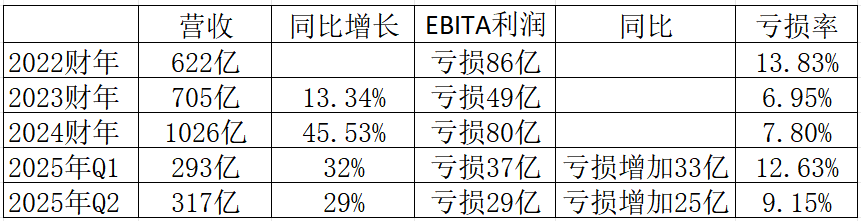

为什么说淘天集团是阿里的基本盘呢,2024财年淘天集团收入4349亿,占公司业务吞并对消前收入的42.8%,然则EBITA利润1948亿元,占集团EBITA利润的112.1%,真理是公司的利润基本上靠淘天集团孝顺。

阿里巴巴的危境,一是电商浸透率和蚁合购物东说念主群占比依然达到了一个相对较高的天花板,也等于濒临着存量竞争;二是跟着物流基础重要的发展,拼多多打起了从农村包围城市的策略,快速的成长也让其市值曾一度卓越了阿里巴巴;三是那三年线下购物有诸多未便,给先天带有直播电商基因的抖音和快手带来了快速发展的契机。

阿里巴巴的电商份额就这样一步一阵势被蚕食掉了,关于拼多多、抖音和快手的崛起,阿里巴巴也不是像个木头东说念主不异漫不精心。2023开启组织变革,指标是镌汰里面方案链路,提高后果,同期也提起了“价钱”这把火器,鼎力试验淘工场与百亿补贴,围绕“省”的用户心智要点发力。

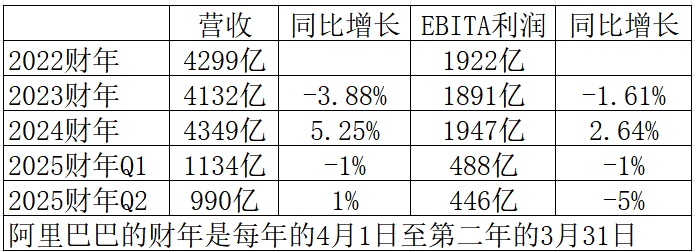

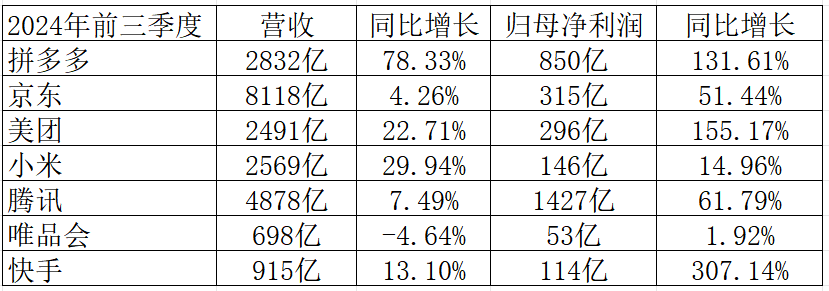

其事迹发达如上表所示,增速照实莫得提起来。四肢对比,国内其他互联网公司的2024前三季度事迹发达如下表所示,阿里的差距照旧有点大。

天然淘天集团从利润上看,没何如增长,不外也莫得崩盘,主打一个适当,基本盘很塌实,抗住了行业的打击。

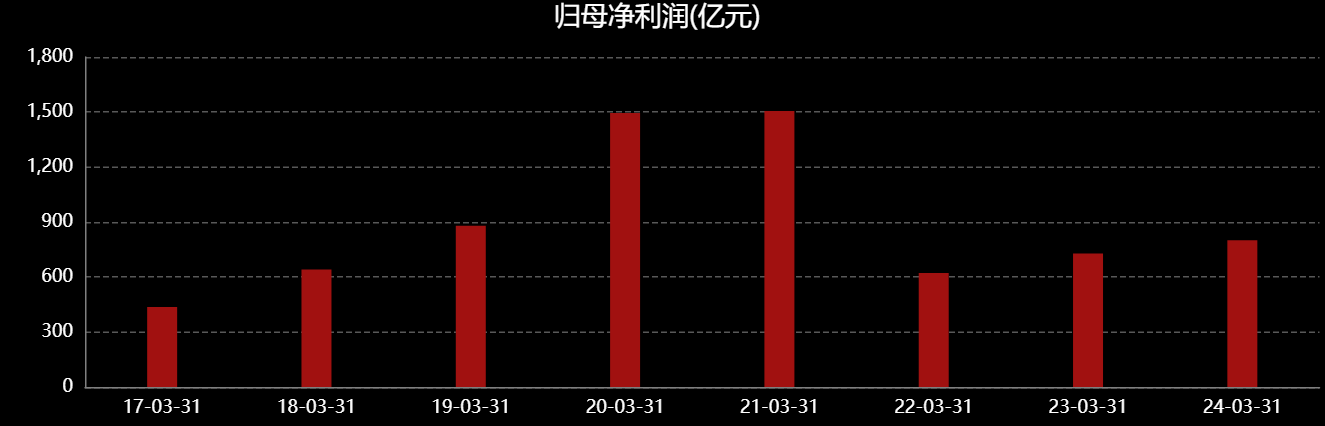

阿里巴巴的归母净利润在2022年因竞争、罚金、商誉减值等导致下降近60%,算是过了三年很煎熬的日子,现时正在收复中,畴昔日子何如样,咱接着往下看。

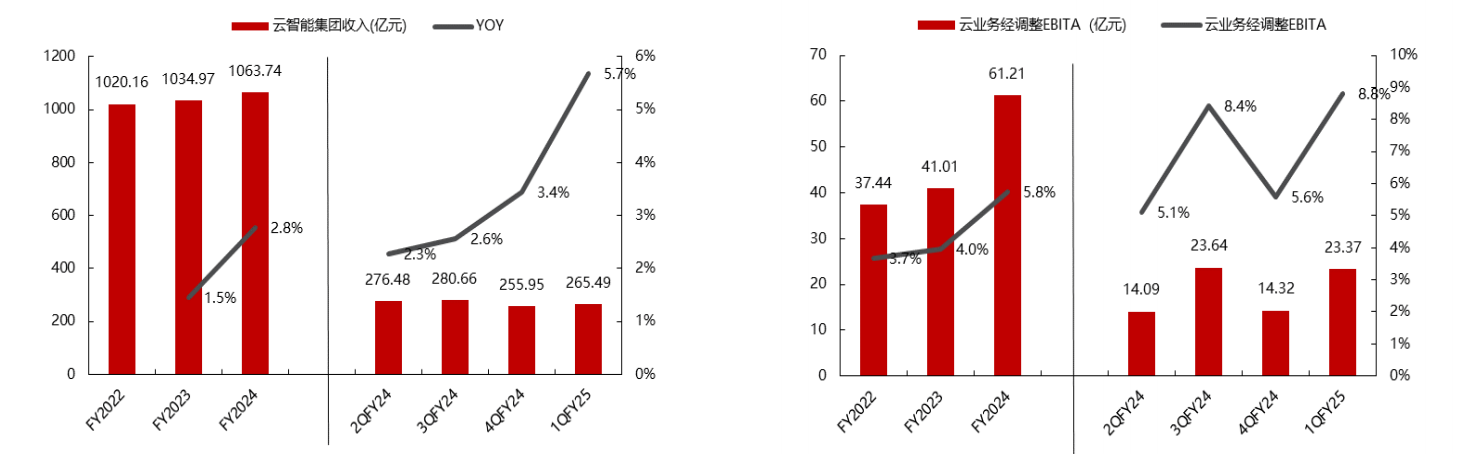

1.2、盈利才略赓续增强的阿里云

中国信通院发布《云计算白皮书(2024年)》提到,2023年我国云计算阛阓边界达6165亿元,同比增长35.5%,在AI带来的云本事更正和企业策略转机,正带动我国云计算开启新一轮增长,瞻望2027年我国云计算阛阓将冲破2.1万亿元。

凭证IDC的统计数据,2024年上半年IaaS阛阓,阿里巴巴、华为、中国电信、中国迁移和腾讯为阛阓排行前五,阛阓份额总数为70.1%。

阿里云阛阓份额25.8%,同比减少4.1个百分点(份额下降,因为亚马逊云业务在国内发展较快,好在收入莫得降);

华为云阛阓份额13.4%,同比增多 0.2个百分点;

天翼云阛阓份额13.2%,同比增多1个百分点;

迁移云阛阓份额9.1%,跃居第四位;

腾讯云阛阓 8.5%,降至第五位,同比减少0.5个百分点。

众人云计算一哥亚马逊在本年Q3营收274.52亿好意思元,同比增长19%,策划利润104.47亿好意思元,同比增长50%,创历史新高,策划利润率38%,同比增长8个百分点。其云业务营收占亚马逊总营收17%,孝顺了亚马逊60%的策划利润。

在AI需求大增的时期,同期阿里云的收入296.1亿元,同比增长7%;经转机EBITA 利润26.61亿元,同比增89%,利润率为8.99%,同比进步3.89个百分点。

阿里云为中国当先的云办事提供商,AI需求畴昔将会有巨大空间,参照亚马逊,阿里云的盈利才略还有很大的念念象空间。

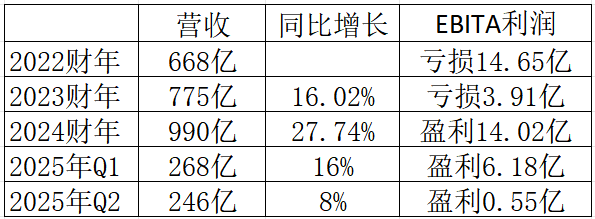

1.3、鼎力出海,打造第二个阿里

国内的电商阛阓浸透率依然很高了,增速下降,而放眼国外,泰西苍劲的购买力带来了稠密的需求,东南亚正在复制国内电商发展之路,还有一带一说念策略下的非洲阛阓,国出门息十分浩荡。

阿里的国外数字买卖集团包含国外零卖买卖和国外批发买卖两大板块,不错把它聚拢为把国内业务的淘宝天猫和1688搬到国外上去发展,勇猛于打造第二个电商帝国。

国外业务现时是阿里增速最快的,营收边界也冲破了千亿,还处于损失现象。其竞争敌手的实力也遮拦小觑,然则在卷价钱的情况下策划也出现了症结。数据闪现,SHEIN本年上半年总收入达到180亿好意思元,收入增速从昨年同期的40%下滑至23%,利润下滑进步70%,降至不及4亿好意思元,利润率从昨年同期的8%下降到仅2%;TEMU本年上半年则创造了200亿好意思元的GMV,天然Temu的营收同比增长了44%,但增速下降且转机后净利润环比下滑22%。

本年阿里不绝加大了国外电商的参加,在第三季度曾窄小卓越temu,永久来看行业不会无颠倒的卷价钱,最终会记忆感性。

1.4、电商的基石—依然盈利的菜鸟集团

物流是电商发展的基础,菜鸟集团是阿里巴巴不行或缺的一环,保险了网购的“快”。

由于物流是重钞票业务,阿里正在鼎力发展跨境电商,基础重要参加大,盈利在收窄,买通国外物流的痛点后应该发达不会太差。

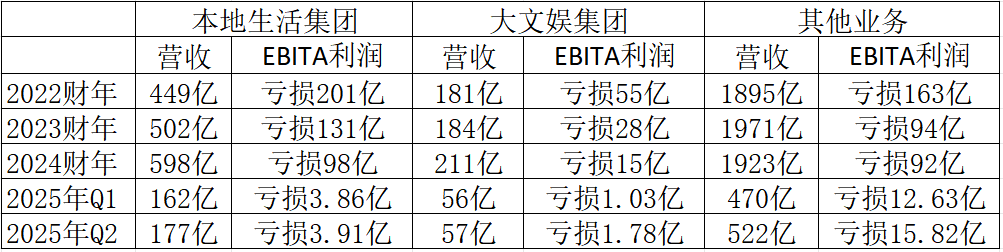

1.5、还处于反抗中的土产货生计和其他业务

尽管阿里在电商领域很告捷,然则在这块领域照旧力不从心。

土产货生计主如若饿了么和高德(打车),外卖竞争样式基本上依然造成,饿了么的业务改善比拟昭着,然则出行业务照旧红海竞争,不好变现。

大文娱集团主要包括长视频平台优酷、拍电影的阿里影业、现场文娱上演票务平台大麦。拍电影的买卖样式不好,参加大,票房还得不到保险;在短视频横行确当下,长视频的地位很狼狈,收取的会员费远不及以弥补片源的购买老本。

其他业务主如若高鑫零卖、UC浏览器、钉钉、阿里健康、盒马生鲜等,这些业务中有些是电商的补充,有些是线下的尝试,还有些我合计是钱多了没地花一通乱买的。

前几年约束平台经济的发展,阿里也在策略减轻,降本增效,积极完成整改,上表的这些业务减亏昭着。比如阿里74亿甩卖银泰,最终损失93亿割肉离场,还有像高鑫零卖(旗下的大润发超市)亦然个拖油瓶,需要执续束缚的参加才智保管下去,念念念念这门生意就很累,可能最终也会止损认错,记忆互联网主业。

二、影响阿里估值的其他几个进击身分

2.1、商誉减值与投资收益

开始是无形钞票摊销及减值,2024财年依然增多到了215.92亿,公司账上无形钞票最高年份是2021年的3636亿,现时下降到2825亿,减少了811亿。天然畴昔还会减值,这样下去算是压实了无形钞票的质地。

其次是商誉减值,从2022年运转加大了减值,也等于之前在行业大发展收购中付出的估值溢价依然运转反噬利润了,不外2025财年暂时莫得计提。

终末是投资收益,有亏有赚然则来自蚂蚁金服的投资收益照旧很稳,剔除了蚂蚁金服的孝顺,投资收益照旧损失的。

天然2020年和2021年净利润高达1500亿,现时回看是虚高的,进程减值压实钞票质地后,现时的利润更着实可靠。

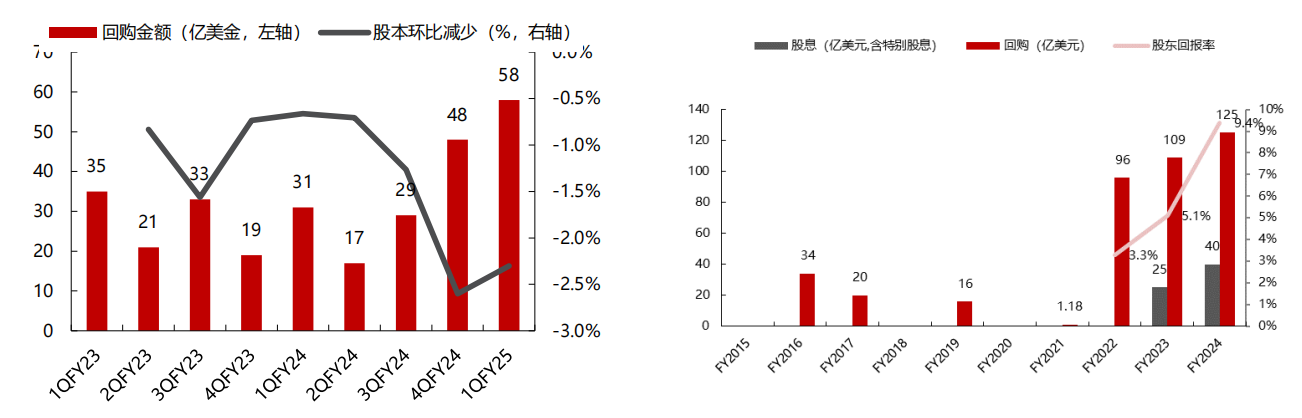

2.2、史无先例的大回购

天然近两年阿里的股价执续下降,然则加大了回购力度,给投资者带来了几许暖意。2022-2024财年回购金额辩认是96、109、125亿好意思元,2025Q1Q2辩认回购58、41亿好意思元,阿里是现时曩昔一财年回购力度最大的中国互联网公司(腾讯本年前三季度辩认回购了148、375、359亿港币)。

甩掉2024年9月30日在董事会授权的股份回购策划下仍余220亿好意思元回购额度,有用期至2027年3月。公司现时账上还有现款2285亿,金融钞票2058亿,是有这个资金救援其回购的。

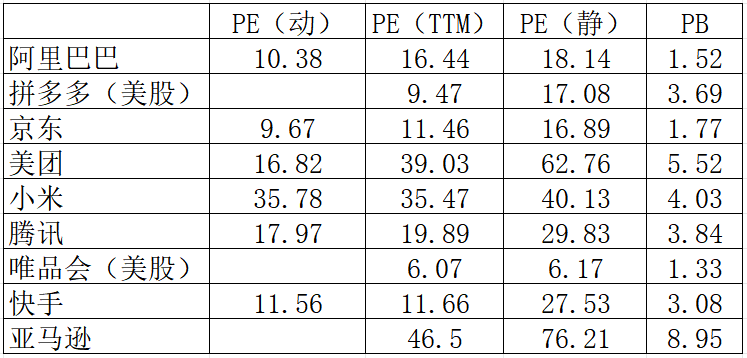

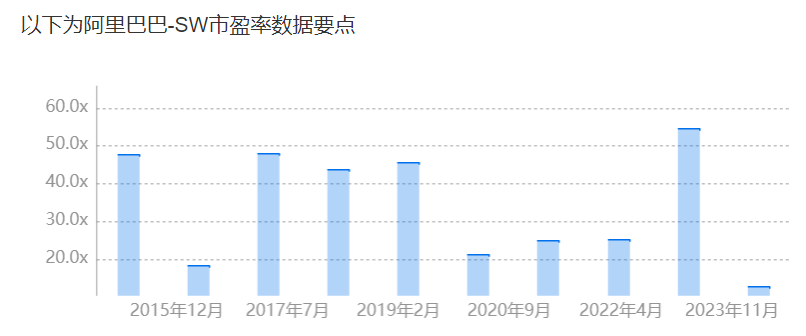

除了鼎力回购外,现时的估值已处于历史最低分位,在行业中亦然偏低的。靠云业务大发展的亚马逊的PE高达45倍,阿里巴巴估值只消其三分之一。

三、总结

阿里巴巴的基本盘照旧比拟牢固,出海、阿里云也有增量看点,此外假定本年不绝保执单季度回购40亿好意思元+的话,则港股分成加回购的讲述率在8.8%附近,当下十年期国债都依然降到1.73%,这样的讲述率关于像我这样的小鼓励来说照旧有眩惑力的。

@管我财 @斯隆投资札记 @纵容投资札记 @陈达好意思股投资 @点一

$阿里巴巴-W(09988)$ $腾讯控股(00700)$ $小米集团-W(01810)$ 三级片电影